З 2019 року на ринку нерухомості України планується зростання цін на житло (квартири, будинки тощо). Це обумовлено збільшенням відсотку інфляції, лише офіційно вона зросла більш як на 9%.

Для цін на квартири в новобудовах впливає вартість будівельних матеріалів, збільшення мінімальної заробітної плати робітників, що і відбилось на вартості квартир.

Після здорожчання вартості житла в Україні очікуємо збільшення відсоткової ставки по кредитах під заставу нерухомості (іпотеку) у національній валюті. Отримати хороший кредит покупку квартири стане складніше, адже потрібно довести свою платоспроможність, дохід має бути ще більшим.

Всі ці вимоги жорстко регулюються НБУ при видачі довгострокових кредитів на житло. Наприклад, вже у 2018 році враховували мінімальну планку середнього доходу на одного члена сім’ї, а це близько 20-22 тисячі гривень.

За розрахунками фінансових аналітиків, саме такий рівень доходу дозволить позичальнику виплачувати кредит на житло на протязі 5 років та сумою від 500 тисяч до 1 мільйона гривень. Середній місячний платіж, в залежності від виду позики, буде становити від 8 до 16 тисяч гривень.

Національний банк України планує у 2019 році підтримати питання із вирішення та врегулювання проблемної заборгованості та посилення прав інвесторів та кредиторів на ринку первинної покупки житла (новобудов).

Все це є наслідком сумної практики у 2008-2009 році, різкий «стрибок» валюти не залишив змоги для тисяч позичальників сплачувати іпотеку. Вже пройшло 10 років після цих подій, а банки так і не можуть повернути свої кошти. Просто не багато охочих купити проблемне житло в банку, ще й по курсі 2018 року.

Для мешканців столиці України залишається актуальною проблема захисту прав інвесторів. Загалом налічується близько 40 проблемних об’єктів, що не добудовуються десятками років. З них половина належить скандальному забудовнику – Войцеховському, який занижував вартість житла, що привалювало покупців та не завершував будівництво.

Будівництво припинялось через нестачу коштів, нові будинки будувались за кошти попередніх покупців, останні ж залишались «ні з чим».

Дану проблему підтвердив перший заступник голови НБУ – Катерина Рожкова. Недосконале законодавство, що не дає змоги фінансового стягнення із забудовника у випадку, коли об’єкт не добудований. Саме через такі ризики банківські установи не йдуть масово в цей сегмент кредитування.

Наразі для українців можуть бути доступні короткострокові іпотечні кредити, що запускаються на окремих умовах банку та забудовника індивідуально.

У 2018 році реальний відсоток кредиту на житло коливався на рівні 19-21,2%, а мінімальний перший внесок становить 25-30% від вартості нерухомості. Аналізуючи ринок нерухомості сьогодні бачимо – що радикально ситуація не змінилась. За статистикою великих банків

України, кредит на житло (іпотека) складає всього від 1,5 до 3% від продажів. При пільговому кредитуванні від 1 до 3 років, забудовники та банки ділять ризики навпіл.

Отже, бачимо що чисте кредитування на житло має дуже маленький вплив на ринок нерухомості, через систему двосторонньої незахищеності.

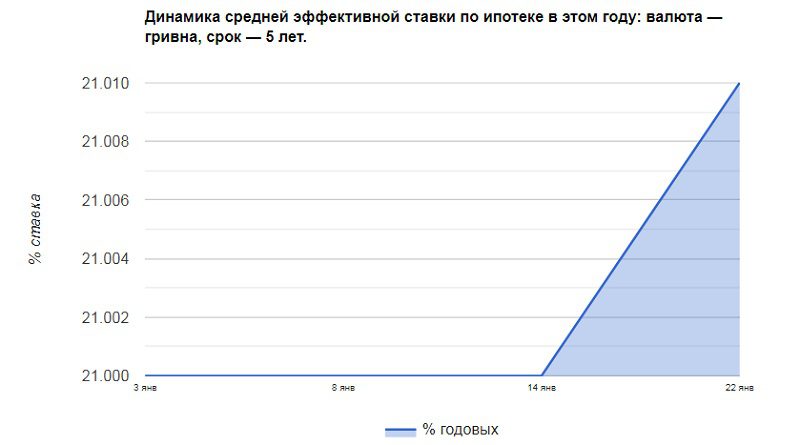

Cтавки по іпотеці у 2019 році на первинному ринку (сума позики 1 млн на 5 років)

Згідно із даними статистики, отримати кредит на житло у 2019 році на новобудови набагато вигідніше ніж на інші. Відсоток по кредиту стартує від 10,5% вже у 16 банках України, але ця цифра актуальна для певного забудовника та житлового комплексу.

Розмір першого внеску має складати 25-30% від вартості. Найбільший відсоток кредиту на житло може складати 22% (графік зміни відсотку кредиту на фото від сайту prostobank.ua)

Ставки кредиту на купівлю житла на вторинному ринку (сума від 1 млн грн на 5 років)

Як уже відмітили раніше, кредит на житло в Україні на вторинному ринку обійдеться клієнтам дорожче, аніж на первинному.

Середній відсоток іпотеки може складати 14.32% (від Приват Банку), яка діє на покупку заставної нерухомості банку. Всі інші пропозиції становлять від 19 до 23% річних у гривні. Розмір першого платежу 25-30% (дані від того ж prostobank.ua)